{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le 2 mars 2018, Claudia Halmes-Coumont et Fernand Grulms ont proposé une nouvelle lecture d’un rapport sur le système de pensions luxembourgeois, présenté aux membres de l’Economist Club la première fois en l’an 2000. Les dix économistes signataires du rapport s’entendaient alors à conclure que le système ne pouvait continuer sur les bases légales en vigueur. En raison de la poursuite de l’essor économique et de l’accroissement démographique pendant ces dernières années, le système parvient toujours à honorer ses engagements, mais l’alerte n’est pas levée en 2018 ! Fernand Grulms et Claudia Halmes-Coumont (et Marc Wagener sur d’autres tribunes) s’accordent sur l’inévitable faillite du premier pilier des pensions, celui de la Sécurité Sociale!

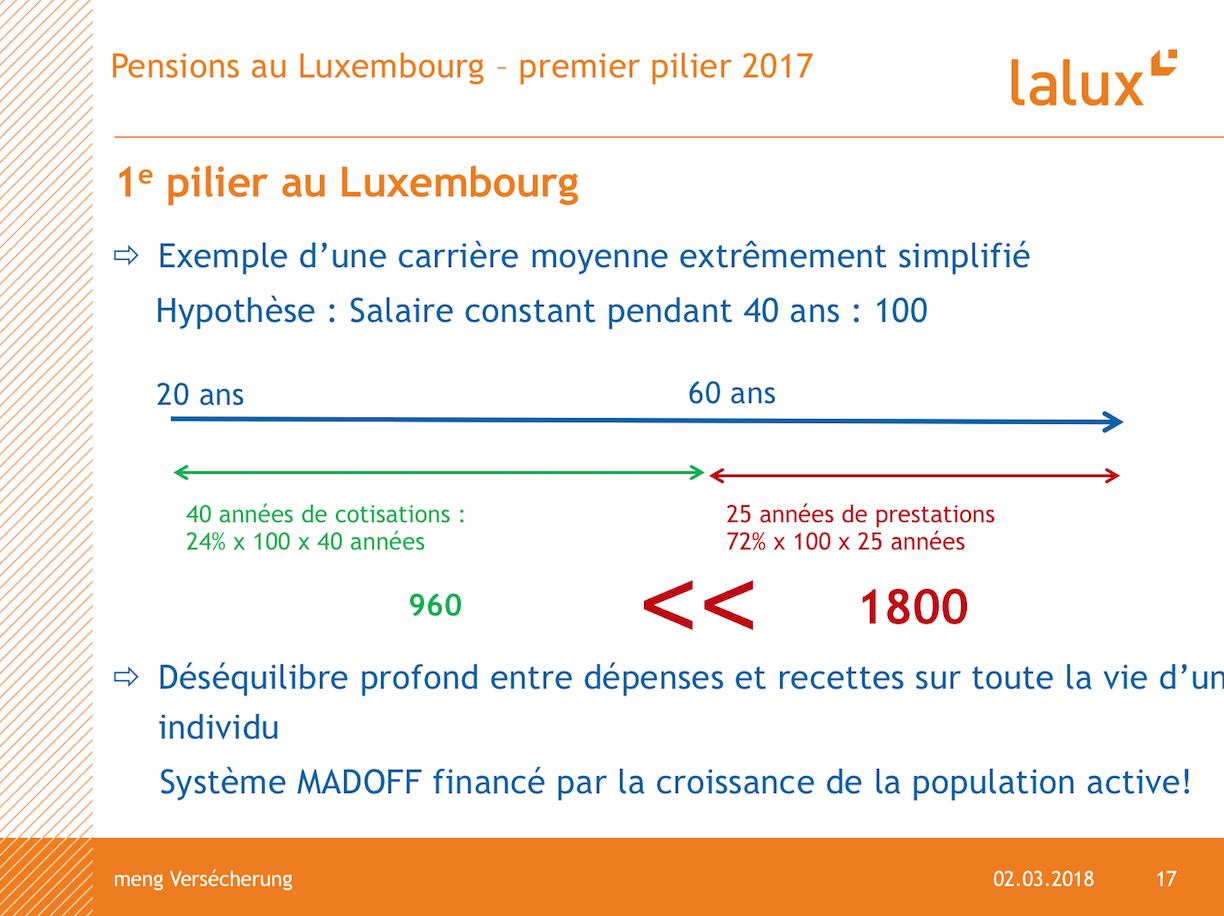

Tout commence par un souci d’équité intergénérationnelle et se poursuit avec la difficulté de s’entendre sur les instruments de mesure fiables, mis au service de son interprétation. Un simple calcul permet pourtant de mettre en évidence un gap de 43.200€ en moyenne par pensionné, résultant de la différence entre les cotisations et les prestations! Pour mémoire, au Luxembourg, les recettes perçues équilibrent les dépenses selon un système de répartition. Autrement dit, les personnes actives financent celles qui sont pensionnées. Or, le calcul des cotisations et des pensions futures montre un réel dérapage, et pire que le gap en lui-même, c’est l’évolution exponentielle de celui-ci qui interpelle.

À défaut de révision du système, les anticipations les plus pessimistes concernant le marché du travail luxembourgeois laissent redouter une possible désaffectation des travailleurs, dès lors que les cotisations devront augmenter pour maintenir les pensions d’un nombre croissant de retraités. La désaffectation du Luxembourg pourrait aussi toucher les entreprises dans ce contexte de cotisations en hausse. Alarmiste ? La présentation de Claudia Halmes-Coumont et Fernand Grulms permet de prendre la mesure du problème.

Les points qui posent problème sont autant de voies vers de possibles ajustements:

- Les départs anticipés génèrent des périodes pour lesquelles aucune cotisation n’est prélevée, périodes qui sont néanmoins prestées sans réduction actuarielle,

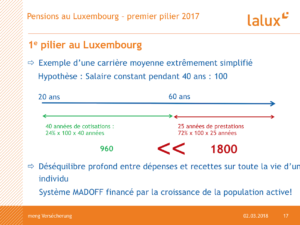

- L’âge où les jeunes commencent à travailler est en recul et les anciens modèles de calcul basés sur 40 ans de cotisation entre l’âge de 20 ans et de 60 ans sont mis en difficulté,

- La longévité croissante de la population modifie les prévisions de dépenses,

- Le niveau des pensions luxembourgeoises est bien plus élevé que dans les pays voisins (72% du salaire moyen, contre 40 à 45%). En conséquence, une moyenne de 25 ans de prestation (à 72%) coûte deux fois plus au système que 40 années de cotisation au taux de 24% du salaire (8% par l’employé, 8% par l’employeur et 8% par l’état),

- En 2016, les cotisations des non-résidents ont doublé, laissant présager qu’à terme, l’économie luxembourgeoise ne profitera pas des prestations, ces dernières étant « dépensées » hors du pays,

- La population active augmente moins vite que celle des pensionnés,

- Enfin, le fait que les réserves en 2016 atteignent 4,8 années de prestations (à titre de comparaison, elles sont de +/- 2 semaines en France) dessert la mobilisation à réformer le système.

Le rapport de 2000 exprimait des recommandations qui restent pertinentes. Les premières concernent le contrôle des dépenses: abandon de la revalorisation, dispositions anti-cumul, gel des prestations et introduction d’une réduction actuarielle en cas de départ anticipé à la retraite. Les autres portent sur les recettes : une meilleure assiette comme base de calcul, une gestion plus dynamique des réserves et la mise en place d’un fonds de retraite pour exemples. Le rapport de 2000 pointait aussi le besoin de rééquilibrage entre les trois piliers du financement des pensions au Luxembourg, à savoir la Sécurité sociale qui a perçu les cotisations des salariés (Pilier 1), le régime complémentaire de pension payé par les employeurs (Pilier2) et l’épargne individuelle marquée au Luxembourg par la prédominance des revenus immobiliers (Pilier 3).

Les projections contenues dans le rapport ont été publiées maintes fois, mais la prise de conscience est difficile. La question est de savoir combien de dettes nous laisserons à nos enfants. Le coefficient de charge qu’ils devront supporter pourrait devenir intolérable ; il s’établirait, selon les prévisions du rapport, à 47,7% en 2035, lorsque 650.000 cotisants devront financer 310.000 pensionnés. Les réserves, quant à elles pourraient fondre très vite à ce régime, car la modélisation jusqu’en 2060 prévoit qu’elles seraient épuisées dès 2043! Le message est clair : en attendant les réformes, constituez-vous des alternatives d’épargne!

Copyrights des photos placées sur le site (C) Economist Club Luxembourg

Comptes rendus des statutaires : Sylviane Le Roy

Webmaster : Nicolas Simons