{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

L’Economist Club Luxembourg décerne chaque année le « Prix du meilleur mémoire de maîtrise en économie et finance ». Mercredi 19 décembre 2018, les lauréats 2017 et 2018 ont été invités à exposer leurs travaux aux membres de l’Economist Club Luxembourg au cours d’un déjeuner au Cercle Munster.

Rana Comertpay, Chercheur doctorant à la Faculté de droit, d’économie et de finance, Unité de recherche CREA, a présenté son travail intitulé « L’impact du vieillissement de la population sur les attitudes individuelles à l’égard de l’immigration », qui a obtenu la distinction de « Meilleur mémoire de Master en économie et finance 2017 ».

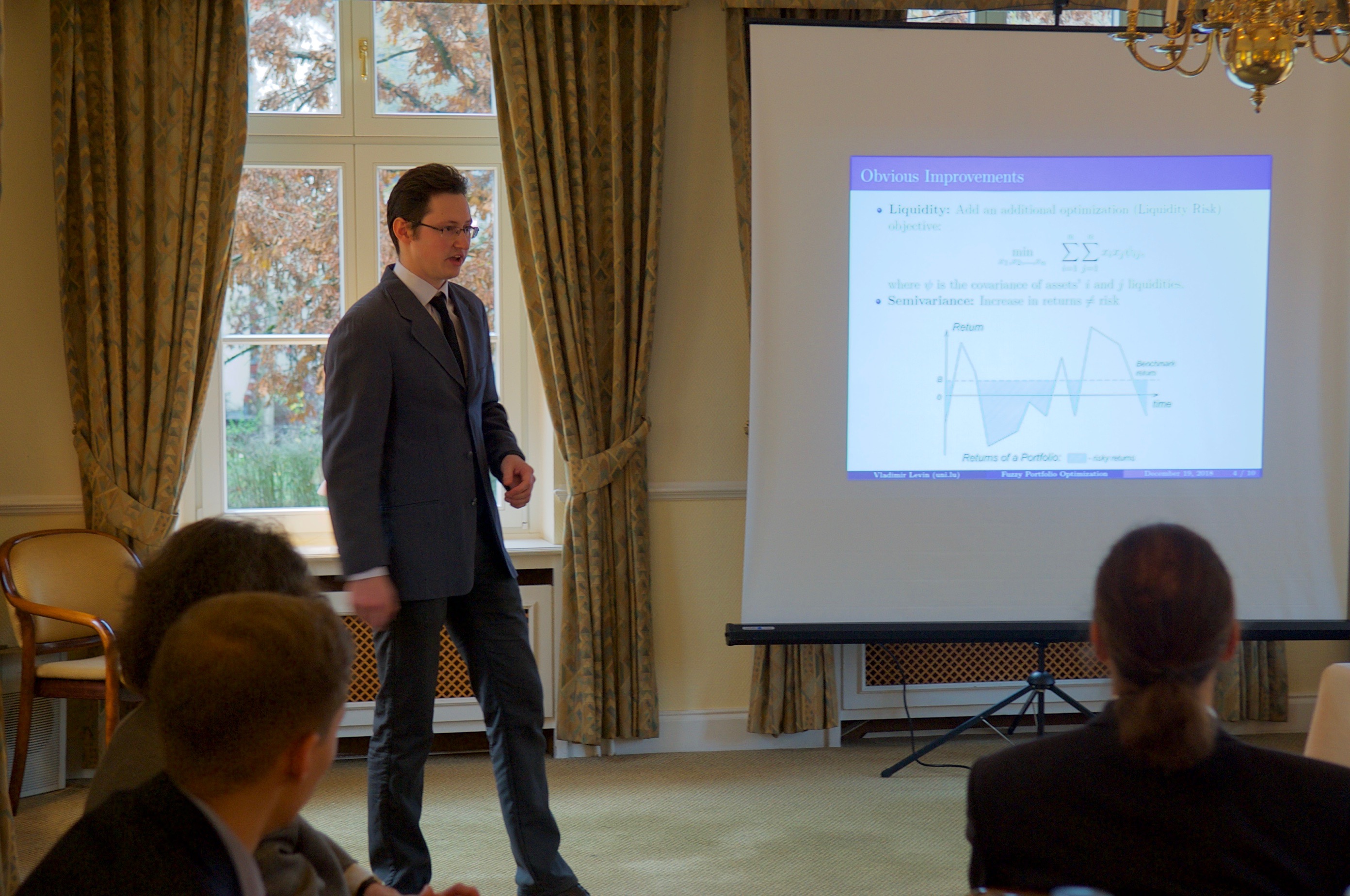

Vladimir Levin, Chercheur doctorant à la Faculté de droit, d’économie et de finance, Unité de recherche LSF, a présenté son travail intitulé « Optimisation multicritères du portefeuille avec mesure du risque de semi variance et contraintes floues », qui a aussi obtenu la distinction de « Meilleur mémoire de Master en économie et finance 2017 ».

Nikita Gaponiuk, Chercheur doctorant à la Faculté de droit, d’économie et de finance, Unité de recherche CREA a présenté son travail intitulé « Simulation du commerce entre agents hétérogènes : comment la distribution de l’aversion pour le risque influence la volatilité implicite des prix des options », qui a obtenu la distinction de « Meilleur mémoire de Master en économie et finance 2018 ».

L’Economist Cub félicite les lauréats pour leurs travaux remarquables. Ci-après, un petit résumé des thèses.

La thèse de master de Vladimir Levin est consacrée à une perspective alternative de l’optimisation du portefeuille, afin de vérifier si la théorie financière développée en 1952 par Harry Markowitz peut être battue. Communément, la théorie des probabilités est utilisée pour traiter l’incertitude des rendements du portefeuille et les optimiser. Vladimir Levin applique la théorie des ensembles flous conjointement à la théorie des probabilités pour tenir compte de l’incertitude du modèle mathématique. De plus, son modèle intègre également deux critères supplémentaires, à savoir la liquidité et la semi-variance, cette dernière étant la mesure alternative du risque de rendement du portefeuille. La recherche a confirmé la supériorité d’une solution multicritères sur une solution à critère unique et révélé qu’il est « possible » d’obtenir ainsi un rendement de portefeuille plus élevé, et davantage encore en investissant et revendant durant la même journée.

La thèse de master de Rana Cömertpay repose sur l’hypothèse selon laquelle les individus manifesteraient des attitudes hostiles à l’égard de l’immigration, au-delà d’un certain seuil de vieillissement, mais qu’ils « absorberaient » le besoin d’immigrants, si les pays qui « vieillissent » deviennent vulnérables. Les mesures recueillies dans l’enquête sociale européenne (ESS) ont permis d’analyser les « attitudes » d’individus vivant dans 25 pays européens de l’OCDE sur la période 2002-2015. L’analyse empirique à multiniveaux montre des relations non linéaires, en forme de U. L’impact du vieillissement sur les attitudes individuelles à l’égard de l’immigration est négatif auprès des sociétés jeunes et il devient positif auprès des sociétés plus âgées. À mesure qu’un individu vieillit, il devient plus réticent à l’égard des immigrés, c’est la partie décroissante du U, mais les individus des pays vieillissants sont susceptibles d' »internaliser » les effets économiques négatifs du changement démographique et adoptent les attitudes favorisant l’immigration, c’est la partie croissante du U. La thèse établit bien un lien entre le vieillissement de la population et l’attitude de ses membres envers l’immigration.

La thèse de Nikita Gaponiuk étudie comment l’hétérogénéité de l’aversion pour le risque parmi les agents peut être prise en compte dans les données financières et comment s’explique la volatilité des rendements. Le modèle simule les transactions d’options entre les agents qui ont un coefficient différent d’aversion pour le risque. Un choix dynamique de portefeuille entre un indice d’options utilisant la formule de Black et Scholes et un actif sans risque produit une série de volatilité implicite, qui correspond à la volatilité réalisée par la recherche des paramètres de distribution de l’aversion pour le risque. Il apparait que les modèles hétérogènes sont plus performants que les modèles homogènes, mais ils présentent une volatilité implicite plus faible dans un échantillon de 5 ans. Dans le modèle, la moyenne et la variance de l’aversion au risque augmentent avec le nombre de personnes autorisées à négocier. En outre, plus les agents d’aversion au risque sont hétérogènes, plus le marché est volatil. Le modèle est en accord avec les découvertes théoriques précédentes : au fil du temps, la richesse tend à être répartie entre des traders montrant moins d’aversion au risque.